Из-за пандемии коронавируса 2020 год стал сложным для всех экономик мира и большинства отраслей. Рынок металлургии и товаров из нее не исключение — во многих странах из-за карантина, проблем с логистикой и снижения доходов населения производство и спрос на стальную продукцию и металлургическое сырье сократились. Мы попытались разобраться, что сейчас происходит с отраслью, как себя чувствуют крупнейшие мировые и российские металлурги и когда спрос вернется на прежний уровень.

Коронавирус терзает рынок

Пандемия COVID-19 создала проблемы для горнодобывающей отрасли: были существенно нарушены поставки меди с крупнейших месторождений Чили, останавливали работу шахты по добыче платиноидов в ЮАР, в России была вспышка на золотодобывающем месторождении Олимпиада компании «Полюс» и на трубке «Интернациональная» компании «АЛРОСА». Но, по словам руководителя отдела аналитических исследований «Альфа-Банка» Бориса Красноженова, основной урон отрасли нанесло падение спроса на металлы и насыпные грузы в регионах с просадкой экономической активности.

«В мире существует большой избыток производственных металлургических мощностей, поэтому любая негативная ситуация со спросом в целом негативно влияет на цены и спрос на металлургическое сырье», — отмечает директор группы корпоративных рейтингов АКРА Илья Макаров.

Основной урон отрасли в мире нанесло падение спроса на металлы и насыпные грузы в регионах с просадкой экономической активности.

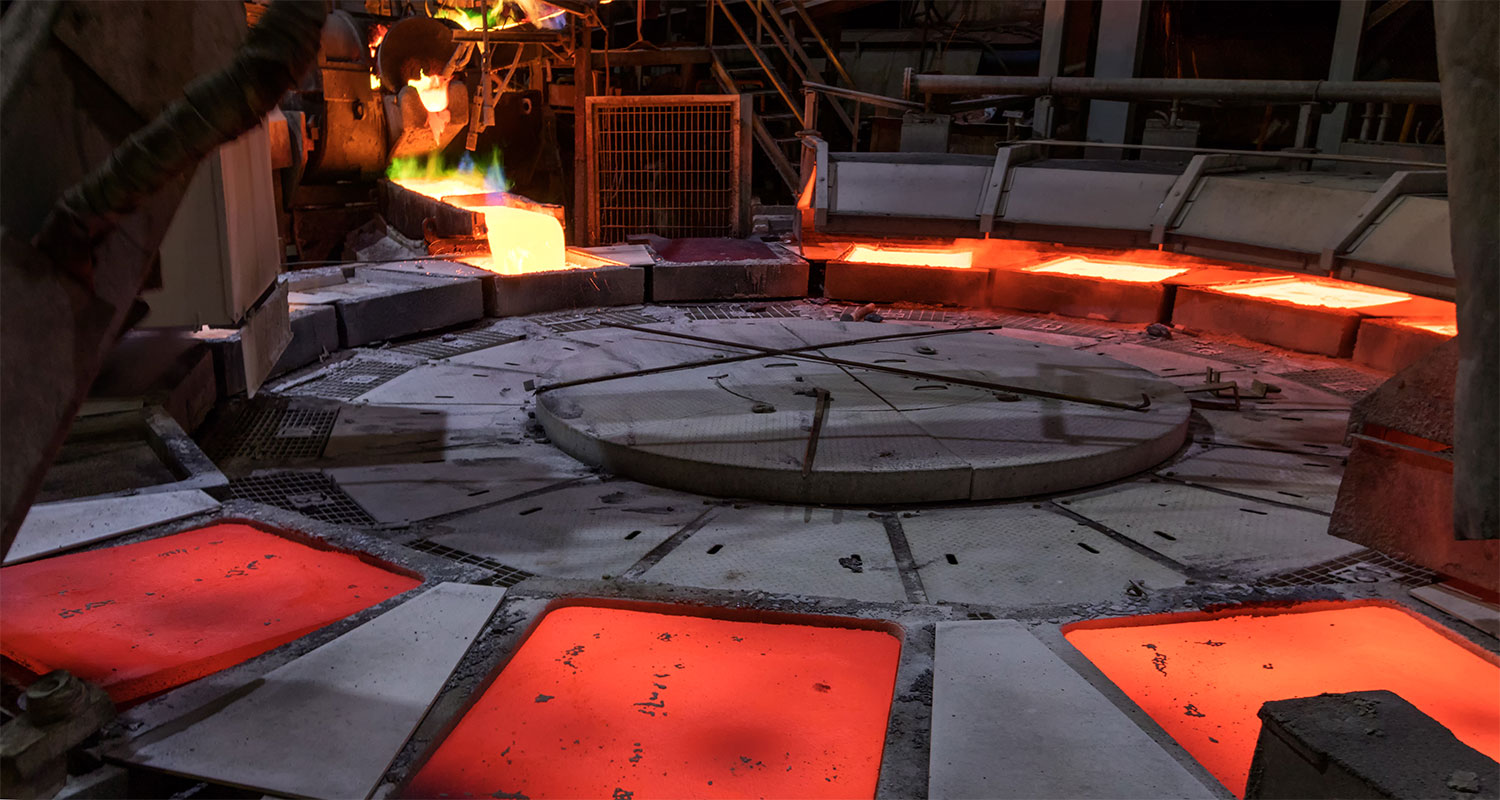

Основной продукт российской металлургии — сталь: в 2019 году выплавка составила 71 млн тонн. Алюминия было выплавлено 3,87 млн тонн, меди — 983 000 тонн, никеля — 156 000 тонн. Около 40% производимой стали Россия потребляет внутри, а 80–90% цветных металлов идет на экспорт, и российские производители полностью зависят от состояния экономик стран поставок. Однако, в отличие от стали, цветные металлы являются биржевыми, что позволяет избежать проблем со сбытом.

Основной производитель и потребитель металлургической продукции и коксующегося угля в мире — Китай, на который приходится 50–80% мирового потребления. Китай проходил через коронавирусные ограничения первым в феврале-марте — и в I квартале 2020 года потребление стальной продукции в КНР упало на 16,7% год к году. В это же время потребление в мире сократилось на 7,8%. Уже во II квартале китайская экономика восстанавливалась — по предварительным оценкам, спрос на сталь вырос на 4,7% годовых, отмечает Айрат Халиков, исполнительный директор Центра экономического прогнозирования «Газпромбанка».

71

млн

тонн

составила выплавка стали в России 2019 году

Если бы спрос в КНР упал существенно и долго не восстанавливался, местные производители были бы вынуждены нарастить экспорт в другие страны, резко опустив цены. Восстановление спроса в Китае — позитивная новость для всего рынка металлургии.

В остальных странах спрос продолжает падать, например, о сокращении производства уже объявили основные европейские производители стали — ArcelorMittal, Tata Steel Europe, Liberty Steel, итальянский актив «Метинвеста» Trametal. По прогнозам S&P Global ratings, отгрузка стальной продукции в Европе в этом году может упасть на 10%. Однако нынешнее положение рынка лучше, чем в кризис 2009 года, когда спрос на сталь упал на 40%. По годовому прогнозу Всемирной ассоциации производителей стали (World Steel Association), мировой спрос на сталь сократится на 6,4% до 1654 млн тонн. В следующем году он восстановится до 1717 млн тонн — то есть на 3,8% превысит прогнозы 2020 года.

Преимущества российских металлургов

У российских металлургов традиционно одно из наиболее выгодных положений в мире из-за низких издержек — собственного сырья и слабого рубля. Кроме того, крупнейшие сталелитейные компании сейчас в хорошей финансовой форме, считает аналитик «Райффайзенбанка» Ирина Ализаровская: низкая долговая нагрузка, накопленные запасы денежных средств, возможность снижать программы капзатрат и пр.

«В 2016–2019 гг. производство стали в России оставалось относительно стабильным и находилось в диапазоне 71–72 млн тонн. В I квартале 2020 года оно составило 18,2 млн тонн (+0,4 % г/г). В целом за январь–май выплавка сократилась на 3,1% г/г из-за снижения спроса на внутреннем рынке и проблем со сбором стального лома (40% стали в России выплавляется из лома)», — рассказывает Айрат Халиков. Однако остается неизвестным, сколько из выпущенной продукции осталось на складах компаний в качестве запасов для будущих продаж, предупреждает руководитель практики по работе с предприятиями металлургической и горнодобывающей отрасли Ольга Плевако.

70

%

потребления стали в России приходится на строительство

В июне после смягчения карантинов в России начался заметный рост спроса на сталь в производстве стальных труб и в меньшей степени — в выпуске продукции для строительства, отмечает Халиков. На строительство приходится более 70% потребления стали в стране. Именно российские металлурги должны были стать основными бенефициарами от запланированного в национальных проектах «инфраструктурного бума»: государство планировало потратить на инфраструктуру $170 млрд, и, по подсчетам «ВТБ Капитал», для этих проектов потребовалось бы дополнительно 40 млн тонн стали. Однако из-за карантина государственные расходы на инфраструктурные проекты существенно замедлились.

Российские металлурги переориентировали объемы на экспорт (даже ММК с наибольшей долей внутреннего рынка в портфеле) в основном на Ближний Восток, в Северную Африку, Юго-Восточную Азию, говорит Ирина Ализаровская. «В мае спрос на внутреннем рынке сократился на 50%, и мы увеличили долю экспорта в структуре продаж до 40% (без учета стран СНГ) с докризисных 12–15%, — подтверждает представитель ММК. — Это помогло сохранить загрузку мощностей на уровне 70% и преодолеть пик кризиса». В июне компания заметила восстановление экономики и рост спроса на металлопродукцию на внутреннем рынке и ожидает, что тренд сохранится в июле. По итогам года спрос на сталь в России снизится на 13% по сравнению с 2019 годом, прогнозирует представитель компании.

Но если на внутреннем рынке есть премия в цене (около $100 за тонну продукции), на экспортных направлениях российские сталелитейные компании в ней потеряли — прежде всего потому, что на экспорт поставляется низкомаржинальный продукт: полузаготовка, горячекатаный прокат, считает Ализаровская.

Российские металлурги переориентировали объемы на экспорт в основном на Ближний Восток, в Северную Африку, Юго-Восточную Азию. Это помогло сохранить загрузку мощностей и преодолеть пик кризиса.

С одной стороны, экспортные продукты действительно менее маржинальные, но экспортерам также помог слабый рубль. В начале января доллар стоил около 61 рубля, в конце марта — около 80 рублей, в начале июля — около 70 рублей (не опускался ниже 68 рублей после мартовского роста). Металлурги с себестоимостью продукции в рублях, но продажей за доллары, покажут неплохие результаты.

Сложнее с экспортом обстоят дела в угольной промышленности. Развитые страны сокращают вклад угольной энергетики и спрос на энергетические угли. Страны ЕС, которые ранее обеспечивали 40% спроса на экспорт углей из России, готовятся к полному отказу от угольных электростанций к 2030 году. Это ограничивает возможность восстановления спроса на энергоугли на экспортном направлении, уверен Айрат Халиков: «При этом спрос на внутреннем рынке России (половина поставок энергоуглей) сохраняется стабильным».

Разные векторы цен

Цены на металлопродукцию, а также на сырье снижались еще в 2019 году, задолго до распространения пандемии, отмечает Илья Макаров: «Это было связано с опасением снижения темпов роста мировой экономики в целом и экономики Китая в частности». Но распространение коронавируса дополнительно негативно повлияло на цены, добавляет он.

По данным нашего опроса, проведенного весной среди участников сектора горной добычи и металлургии, наиболее уязвимо в текущей рыночной конъюнктуре чувствуют себя производители стали, железной руды и энергетического сырья. По их прогнозам, в ближайшие 6 месяцев цены на их продукцию будут только снижаться.

В апреле цены на металлопродукцию на российском рынке сохранялись на том же уровне, что и до прихода пандемии в Россию, но уже в мае они снизились на 7% по сравнению с апрелем, говорит представитель ММК. В июне цены остались примерно на том же уровне, что и в мае. В июле, по прогнозам компании, цены на горячекатаный рулон в связи с повышением спроса на металлопродукцию вырастут примерно на 10%. На внешних рынках цены тоже восстанавливаются: в апреле цена на горячекатаный прокат падала до $360 за тонну, в то время как сейчас она достигает уровня $420 за тонну на базисе FOB Черное море.

Цены на ряд металлов, например, медь, никель и палладий, находятся недалеко от уровней начала января 2020 года. В то же время из-за избытка предложения падают цены на алюминий, а из-за меньшей выплавки стали в Индии, Евросоюзе, США и Японии — на коксующийся уголь. Цены на золото и железную руду выше, чем в начале года.

Распространение коронавируса дополнительно негативно повлияло на цены на металлопродукцию и сырье, которые снижались еще в 2019 году.

Причины таких траекторий различны. Например, по словам Бориса Красноженова, алюминий теряет в цене из-за избыточного предложения на рынке: в отличие от большинства цветных металлов (никель и медь), в Китае наблюдается профицит по алюминию, и страна остается его нетто-экспортером. Пострадал алюминий и из-за спада в автомобильном сегменте.

Цена на золото продолжает расти из-за рисков второй волны коронавируса и эскалации протестного движения в США, по мнению Красноженова: «Продолжающееся увеличение ликвидности со стороны мировых центральных банков создает инфляционные ожидания». Растут закупки физического золота со стороны мировых ЦБ, постепенно восстанавливается спрос со стороны ювелирного и промышленного сектора. Притоки средств в золотые ETF достигли исторического максимума.

Сейчас становится понятным, что быстрый отскок цен в США и Евросоюзе вряд ли возможен, тем более перед угрозой второй волны вируса в Америке и слабости европейских экономик, говорит Ирина Ализаровская: «В России мы ждем, что поддержку спросу и ценам окажет "Программа восстановления экономики", которая предусматривает выделение 2,2 трлн рублей из бюджета на строительство инфраструктуры в ближайшие два года».

Ожидается, что в России спрос и цены поддержит «Программа восстановления экономики», по которой на строительство инфраструктуры в ближайшие два года будет выделено

2.2

трлн рублей

Что дальше?

Для горно-металлургического рынка худшие времена остались позади: ценовое дно, которое участники рынка могли наблюдать в марте, уже пройдено, а с мая большая часть сырьевых товаров стала демонстрировать уверенные признаки восстановления. Постепенное снятие ограничений из-за пандемии COVID-19, восстановление спроса и производства смогли нормализовать ситуацию. Стимулирующая политика государств, направленная на восстановление экономики, и слабеющий доллар в ближайшее время окажут значительную поддержку рынку.

Восстанавливается спрос и на российском рынке. Например, в мае объем продаж ММК на внутренний рынок составил около 380 000 тонн, в июне — уже 540 000 тонн, а в июле, по прогнозу, может превысить 580 000 тонн. При этом доля экспортных продаж упала с 40% в мае до 23% в июне.

Однако остается риск, что после выхода из кризиса торговые барьеры будут обостряться. Например, Евросоюз проводит антидемпинговое расследование в отношении турецкого плоского проката, а также рассматривается возможность повышения ввозной пошлины на прокат из России. На Ближнем Востоке конкуренция, вероятно, усилится из-за защитных мер Египта и Саудовской Аравии. Так, Египет ввел сбор в размере 10% на импортный стальной прокат, а Саудовская Аравия повысила импортную пошлину с 5% до 10–15%.

Второй риск для рынка — приход второй волны пандемии, сходятся во мнении опрошенные нами эксперты.

Ключевые риски для горно-металлургического рынка — обострение торговых барьеров после выхода из кризиса и вторая волна пандемии.

Если второй волны не будет, то уже к концу году мы можем увидеть близкие к уровням начала года темпы потребления металлов. Но в случае второй волны пандемии и продолжительного карантина рынок может столкнуться с остановкой плавильных мощностей, прежде всего, доменно-конвертерных и коксохимических мощностей в черной металлургии и электролизеров в алюминиевом бизнесе. А их перезапуск требует больших финансовых и временных ресурсов.

Прошлые кризисы отличаются тем, что потребление так существенно не снижалось, отмечает Ирина Ализаровская. Однако сценарии выхода из кризиса по-прежнему те же: компаниям нужно иметь запас прочности, а государству — стимулировать экономику за счет инвестиций в инфраструктуру.

Тем более, что пока инвестиции приходится ждать только от государства — компании в сложные времена традиционно снижают свои инвестиционные программы. «Мы уже сократили инвестпрограмму на 2020 год: общий CAPEX уменьшится на $100–150 млн по сравнению с запланированными изначально $900 млн», — подтверждает представитель ММК.